夫が入院して、ここ3ヶ月で多額の医療費がかかりました。

先日の記事では、保険がおりるまでは仮払いする必要があり、そのためにはある程度即換金できる貯蓄が必要だということを記事にしました。

それ以外にも、入院費に対して非常に無知だったことが判明しました。

一般常識と呼べるものを知らなかったので、とても恥ずかしいのですが、私のように無知の人がいたら、役に立つかもしれないとおもい、記したいと思います。

誤解していた「高額療養費」の上限額

入院などで、医療費が高額になった時、高額療養費制度というものが適用されます。

高額療養費制度を利用すれば、一ヶ月に支払う医療費が、限度額を超えた場合、超えた分を払い戻しできる制度です。

要するに、限度額以上は、医療費はかかりません。

(医療費に換算されない、差額ベッド代やテレビ代、タオルやパジャマなどのレンタル料金はこの限りではありません。)

どこで聞きかじったのか、私、この高額療養費制度の

「上限は約8万円」

だと思っていたんですよ。

でも、この「上限は約8万円」はすべての人に適用するわけじゃありません。

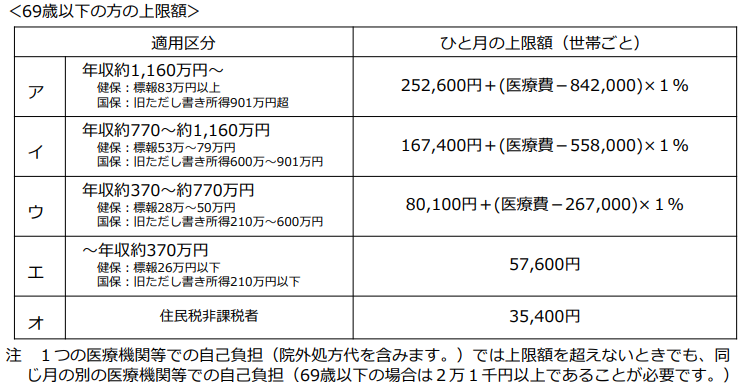

高額療養費の上限は5段階

上限額は、所得に応じて5段階あります。

私が上限だと思っていた「上限は約8万円」というのは、5段階のうちの3番目になります。

ちなみに、いちばん上限額の高い区分だと、上限額は約26万円、非課税世帯だと約35000円。

20年以上も前に、夫の生命保険に加入するかどうか検討するとき、おそらく我が家も「上限8万円」だったのかもしれません。

とにかく、20年以上も前の「入院しても上限8万円」という思い込みのまま、いままで来てしまっていました。

情報も家計も更新し続ける必要があります

その間に、夫の所得も大きく変わり、そして社会情勢も大きく変わったのに、自分の頭の中の知識が更新できていなかったのです。

その間、消費税の割合が2回も変わったのにですよ?

夫の医療保険も、ライフプランも、「上限8万円」で組んでしまっていたので、再度万が一のことがあれば、医療費の負担が重くなりすぎて、

「家計が破綻」

ということもあるかもしれません。

脳梗塞は繰り返すと言いますから、夫もまた入院して病院のお世話になることもあるかもしれません。

そのためにも、これから先の医療費の予算をもう少し確保するべく、ライフプランの組み直しが必要です。

思い込みって怖いですね。

経済の仕組みも、時折変わりますから、その都度頭も家計も切り替えていかななきゃダメですね。

![]()

現在Kindle Unlimitedで読める家計管理に役立つ本。

www.cozy-nest.net

www.cozy-nest.net

www.cozy-nest.net

www.cozy-nest.net

www.cozy-nest.net

www.cozy-nest.net

www.cozy-nest.net

www.cozy-nest.net

www.cozy-nest.net

ブログ村テーマ

個人資産、資産運用、資金運用

初心者のための、マネー入門!

お金を貯める方法

節約ライフ